Handel międzynarodowy to dynamiczne, ale i pełne wyzwań środowisko. W imieniu mojego doświadczenia jako praktyka, chcę podkreślić, że kluczem do sukcesu i spokoju ducha w transakcjach transgranicznych jest solidne zabezpieczenie płatności. W tym artykule przeprowadzimy szczegółową analizę akredytywy dokumentowej potężnego narzędzia, które może stać się fundamentem bezpiecznych rozliczeń dla Twojej firmy, niezależnie od tego, czy jesteś importerem, czy eksporterem.

Akredytywa dokumentowa to bezpieczna forma płatności w handlu międzynarodowym

- Akredytywa to pisemne, nieodwołalne zobowiązanie banku importera do zapłaty eksporterowi po przedstawieniu zgodnych dokumentów.

- Bank operuje wyłącznie na dokumentach, niezależnie od kontraktu handlowego.

- Kluczowi uczestnicy to importer, bank importera, eksporter i bank eksportera.

- Wyróżnia się akredytywy nieodwołalne, potwierdzone, stand-by oraz specjalne (rewolwingowe, przenośne, back-to-back).

- Główne korzyści to gwarancja zapłaty dla eksportera i zabezpieczenie dla importera, że zapłata nastąpi po wysyłce towaru.

- Wady to wysokie koszty (0,1%-0,3% wartości transakcji) i skomplikowana procedura, a błędy w dokumentach mogą skutkować odmową zapłaty.

Dlaczego bezpieczna płatność w handlu międzynarodowym to absolutna podstawa?

W świecie globalnej wymiany handlowej, gdzie odległość i różnice kulturowe mogą stanowić poważne bariery, zapewnienie bezpieczeństwa finansowego transakcji jest absolutnie kluczowe. Brak odpowiednich zabezpieczeń może prowadzić do nieprzewidzianych strat, które mogą zachwiać stabilnością nawet dobrze prosperującego przedsiębiorstwa. Dlatego tak ważne jest, aby zrozumieć mechanizmy minimalizujące ryzyko.

Ryzyko handlowe na odległość: Co może pójść nie tak w transakcji z zagranicznym partnerem?

Handel z zagranicznym partnerem to zawsze gra o wyższą stawkę. Jednym z największych zagrożeń jest ryzyko niewypłacalności kontrahenta. Nawet najbardziej renomowana firma może nagle znaleźć się w trudnej sytuacji finansowej, co może skutkować brakiem zapłaty za dostarczony towar. Równie niebezpieczne jest ryzyko braku dostawy lub dostawy niezgodnej z zamówieniem. Eksporter może nie wysłać towaru, mimo otrzymania zaliczki, lub dostarczyć produkt o niższej jakości, niekompletny lub uszkodzony. Do tego dochodzi ryzyko kursowe wahania kursów walut mogą znacząco wpłynąć na rentowność transakcji, zwłaszcza gdy płatność jest odroczona. Nie można też zapominać o ryzyku politycznym i prawnym, które obejmuje zmiany przepisów, niestabilność polityczną w kraju partnera czy problemy z egzekwowaniem prawa. Wszystkie te czynniki sprawiają, że solidne zabezpieczenia stają się nie tyle opcją, co koniecznością.

Przedpłata czy odroczony termin? Poznaj dylemat eksportera i importera

Każda transakcja międzynarodowa stawia przed eksporterem i importerem fundamentalny dylemat dotyczący sposobu rozliczenia. Eksporter, który zgadza się na odroczony termin płatności, naraża się na ryzyko braku zapłaty. Z drugiej strony, jeśli zażąda pełnej przedpłaty, może odstraszyć potencjalnego klienta, który obawia się, że po wpłaceniu pieniędzy nie otrzyma towaru. Importer z kolei, decydując się na przedpłatę, ryzykuje utratę środków w przypadku, gdy towar nie zostanie wysłany lub będzie wadliwy. Jeśli wybierze odroczony termin, musi liczyć się z tym, że eksporter może nie zgodzić się na taką formę rozliczenia, obawiając się o swoje należności. Ta gra interesów i wzajemnych obaw sprawia, że obie strony aktywnie poszukują rozwiązania, które pozwoliłoby im zminimalizować własne ryzyko i jednocześnie umożliwiło realizację transakcji.

Akredytywa dokumentowa: Czym jest i dlaczego bank staje się Twoim gwarantem?

W obliczu wspomnianych ryzyk i dylematów, akredytywa dokumentowa jawi się jako jedno z najbardziej efektywnych narzędzi zabezpieczających transakcje międzynarodowe. Jest to instrument finansowy, który dzięki zaangażowaniu banków, przenosi ciężar ryzyka z bezpośredniego kontrahenta na instytucję finansową, zapewniając pewność rozliczeń.

Definicja dla przedsiębiorcy: Jak akredytywa przenosi ryzyko z kontrahenta na bank?

Akredytywa dokumentowa to nic innego jak pisemne, nieodwołalne zobowiązanie banku importera do wypłaty eksporterowi określonej sumy pieniędzy. Kluczowym warunkiem tej wypłaty jest jednak przedstawienie przez eksportera dokumentów, które są zgodne ze wszystkimi warunkami określonymi w treści akredytywy i zostaną dostarczone w wyznaczonym terminie. To właśnie ta niezależność od kontraktu handlowego stanowi o sile akredytywy. Banki nie weryfikują faktycznej realizacji umowy handlowej ich rolą jest analiza zgodności przedstawionych dokumentów z ustaleniami zawartymi w akredytywie. W ten sposób ryzyko związane z niewypłacalnością kontrahenta czy jego potencjalnymi nieuczciwymi działaniami zostaje przeniesione z eksportera na bank otwierający akredytywę.

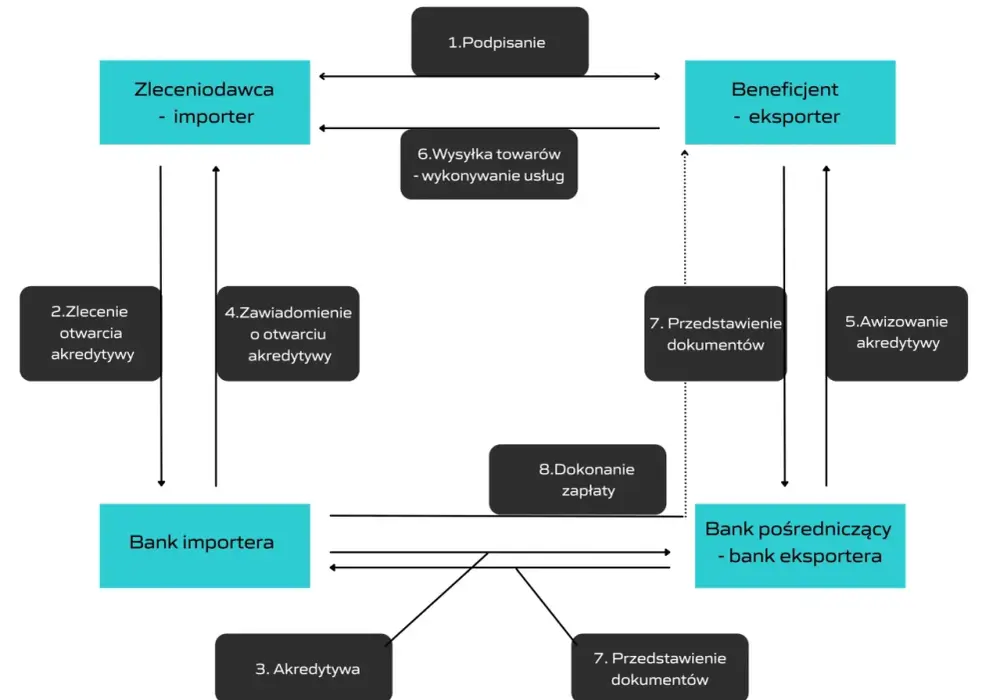

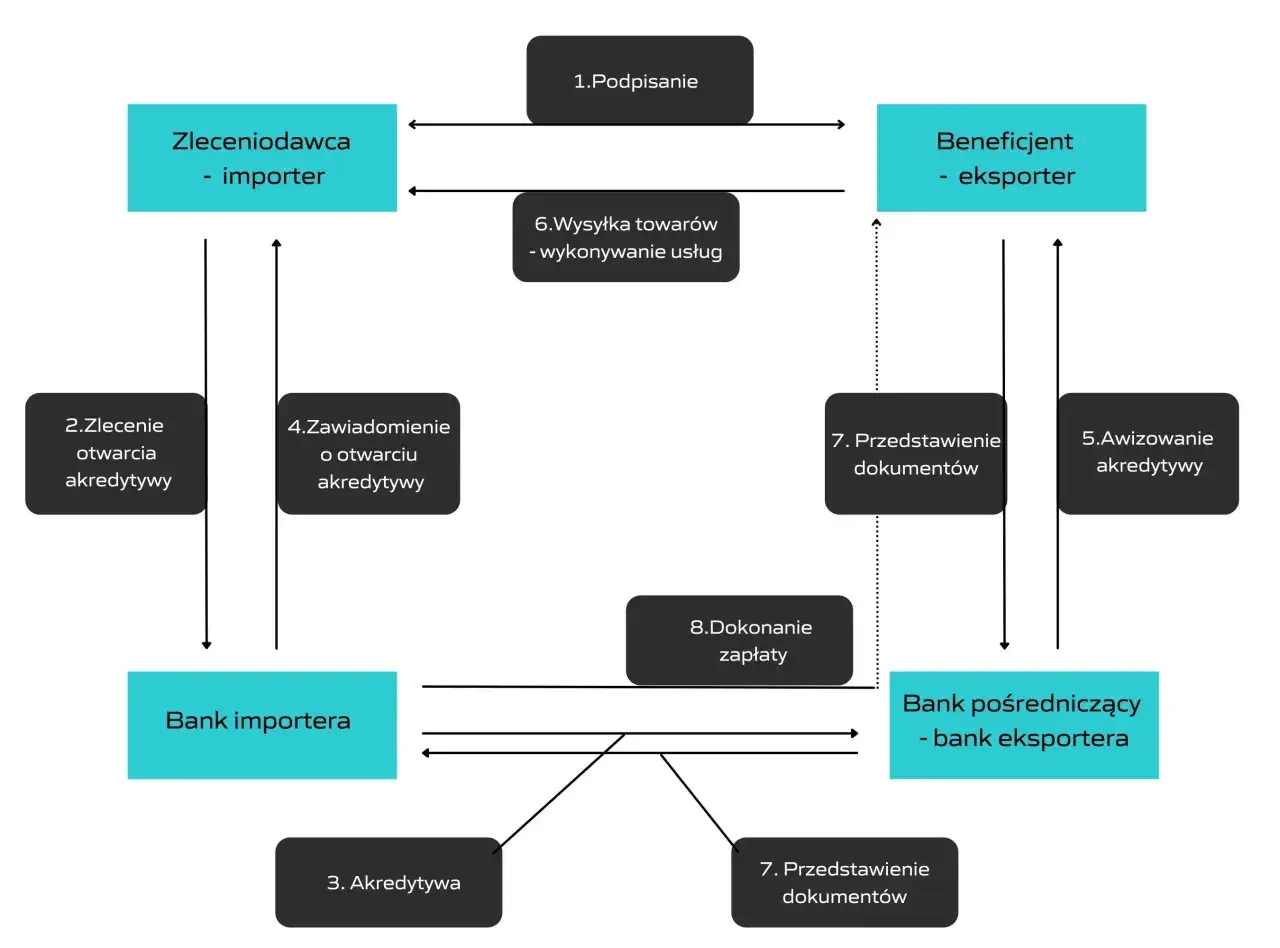

Zasada działania w 4 krokach: Od zlecenia importera do wypłaty środków eksporterowi

Proces działania akredytywy, choć może wydawać się skomplikowany, opiera się na logicznym ciągu zdarzeń:

- Zlecenie otwarcia akredytywy: Importer, chcąc zabezpieczyć transakcję, składa zlecenie otwarcia akredytywy w swoim banku (banku importera). Określa w nim szczegółowe warunki, w tym listę wymaganych dokumentów i terminy.

- Awizowanie akredytywy: Bank importera otwiera akredytywę i przesyła ją do banku eksportera (banku pośredniczącego lub awizującego), który informuje o jej otwarciu eksportera.

- Wysyłka towaru i przedstawienie dokumentów: Po otrzymaniu akredytywy i upewnieniu się co do jej warunków, eksporter wysyła towar. Następnie kompletuje wszystkie wymagane dokumenty i przedstawia je w swoim banku.

- Wypłata środków: Bank eksportera weryfikuje przedstawione dokumenty. Jeśli są zgodne z warunkami akredytywy, bank dokonuje wypłaty środków eksporterowi, a następnie rozlicza się z bankiem importera, który obciąża rachunek importera.

Kluczowe postacie dramatu: Rola importera, eksportera i banków w procesie

W procesie realizacji akredytywy dokumentowej bierze udział kilka kluczowych podmiotów, z których każdy ma ściśle określoną rolę:

- Importer (zleceniodawca): To strona kupująca, która inicjuje proces otwarcia akredytywy w swoim banku. Jego celem jest zabezpieczenie się przed brakiem dostawy lub dostarczeniem towaru niezgodnego z umową.

- Bank importera (bank otwierający): Instytucja finansowa, która na zlecenie importera otwiera akredytywę i zobowiązuje się do zapłaty eksporterowi pod określonymi warunkami.

- Eksporter (beneficjent): Strona sprzedająca, która otrzymuje zobowiązanie bankowe. Jego rolą jest dostarczenie towaru i przedstawienie bankowi zgodnych dokumentów, aby otrzymać zapłatę.

- Bank eksportera (bank pośredniczący/awizujący): Bank, który otrzymuje akredytywę od banku importera, awizuje ją eksporterowi i często dokonuje wypłaty środków po otrzymaniu zgodnych dokumentów. Może również potwierdzić akredytywę, dodając własne zobowiązanie do zapłaty.

Nie każda akredytywa jest taka sama: Jakie rodzaje musisz znać, by wybrać najlepszą dla siebie?

Świat akredytyw jest zróżnicowany, a wybór odpowiedniego typu może mieć kluczowe znaczenie dla poziomu bezpieczeństwa i kosztów transakcji. Zrozumienie różnic między poszczególnymi rodzajami pozwoli Ci podjąć świadomą decyzję, najlepiej dopasowaną do Twoich potrzeb.

Akredytywa nieodwołalna – złoty standard bezpieczeństwa w handlu

Zgodnie z międzynarodowymi standardami, takimi jak UCP 600 (Jednolite zwyczaje i praktyki dotyczące akredytyw), akredytywy nieodwołalne stanowią absolutny standard w handlu międzynarodowym. Ich kluczową cechą jest to, że raz otwarte, nie mogą zostać zmienione ani anulowane bez uzyskania wyraźnej zgody wszystkich stron transakcji, w tym eksportera. To właśnie ta cecha czyni je tak bezpiecznymi eksporter ma pewność, że zobowiązanie bankowe pozostanie niezmienione do momentu wygaśnięcia akredytywy, o ile spełni wszystkie jej warunki.

Akredytywa potwierdzona vs. niepotwierdzona: Kiedy potrzebujesz podwójnej gwarancji zapłaty?

Różnica między akredytywą potwierdzoną a niepotwierdzoną jest fundamentalna dla poziomu bezpieczeństwa eksportera. W przypadku akredytywy niepotwierdzonej, zobowiązanie do zapłaty spoczywa wyłącznie na banku importera. Natomiast akredytywa potwierdzona angażuje dodatkowo bank eksportera (lub inny wskazany bank), który dodaje do niej swoje własne, niezależne zobowiązanie do zapłaty. Oznacza to, że eksporter ma gwarancję zapłaty nie tylko od banku importera, ale także od banku potwierdzającego. Jest to szczególnie cenne przy transakcjach z kontrahentami z krajów o podwyższonym ryzyku politycznym, gospodarczym lub prawnym, gdzie stabilność banku importera może budzić wątpliwości.

Akredytywa typu „standby”: Kiedy działa bardziej jak polisa ubezpieczeniowa?

Akredytywa typu stand-by to specyficzny rodzaj akredytywy, który w praktyce działa bardziej jak gwarancja bankowa niż tradycyjny instrument płatniczy. Nie jest ona przeznaczona do bezpośredniej zapłaty za towar w momencie jego wysyłki. Zamiast tego, zabezpiecza wykonanie zobowiązań kontraktowych. Na przykład, może gwarantować, że importer zapłaci za towar, jeśli nie zrobi tego w ustalonym terminie, lub że wykonana zostanie określona usługa. Bank wypłaca środki dopiero w sytuacji, gdy druga strona nie wywiąże się ze swoich obowiązków, a beneficjent przedstawi odpowiednie dokumenty potwierdzające niewykonanie zobowiązania.

Akredytywy do zadań specjalnych: Przenośna, rewolwingowa i back-to-back

Poza standardowymi typami, istnieją również akredytywy zaprojektowane do obsługi bardziej złożonych transakcji:

- Akredytywa rewolwingowa: Jest to akredytywa, która może być wykorzystywana wielokrotnie w ramach jednej transakcji, odnawiając się automatycznie po każdej wypłacie. Jest idealna dla firm realizujących regularne, powtarzalne dostawy w określonym czasie.

- Akredytywa przenośna: Umożliwia ona pierwotnemu beneficjentowi (eksporterowi) przekazanie części lub całości swoich praw wynikających z akredytywy innemu podmiotowi, często pośrednikowi lub dostawcy surowców.

- Akredytywa back-to-back: Polega na otwarciu drugiej akredytywy na rzecz jednego eksportera, zabezpieczonej przez pierwszą akredytywę otwartą na rzecz tego samego eksportera. Jest to często stosowane w transakcjach, gdzie eksporter działa jako pośrednik, kupując towar od innego dostawcy, aby następnie sprzedać go odbiorcy końcowemu.

Akredytywa w praktyce: Bilans zysków i strat dla Twojej firmy

Zastosowanie akredytywy dokumentowej niesie ze sobą szereg korzyści, ale także pewne koszty i niedogodności. Kluczowe jest, aby spojrzeć na ten instrument z perspektywy obu stron transakcji i realistycznie ocenić, czy bilans zysków i strat jest dla nas korzystny.

Perspektywa eksportera: Dlaczego warto nalegać na tę formę płatności?

Dla eksportera, akredytywa dokumentowa stanowi niezwykle cenne zabezpieczenie. Główną korzyścią jest gwarancja otrzymania zapłaty, ale nie od bezpośredniego kontrahenta, lecz od banku. To znacząco minimalizuje ryzyko braku płatności, nawet jeśli importer popadnie w problemy finansowe. Pewność finansowa, jaką daje akredytywa, pozwala na lepsze planowanie przepływów pieniężnych, podejmowanie zobowiązań produkcyjnych i logistycznych z większym spokojem, a także na budowanie długoterminowych relacji biznesowych opartych na zaufaniu i stabilności.

Perspektywa importera: Jak akredytywa chroni Cię przed nierzetelnym dostawcą?

Importer również czerpie znaczące korzyści z akredytywy. Zabezpiecza ona jego interesy w ten sposób, że zapłata następuje dopiero po przedstawieniu przez eksportera dokumentów świadczących o wysyłce towaru. Co więcej, dokumenty te muszą być zgodne z warunkami umowy. Oznacza to, że importer ma pewność, iż środki zostaną wypłacone dopiero wtedy, gdy towar zostanie wysłany, a eksporter spełni swoje zobowiązania. Chroni to przed ryzykiem utraty przedpłaty w sytuacji, gdy towar nigdy nie zostanie wysłany, lub gdy zostanie dostarczony niezgodnie z zamówieniem (choć weryfikacja zgodności towaru odbywa się na podstawie dokumentów, a nie fizycznej inspekcji przez bank).

Ciemna strona akredytywy: Wysokie koszty i biurokracja, czyli kiedy jest nieopłacalna?

Nie można jednak zapominać o wadach akredytywy. Przede wszystkim są to relatywnie wysokie koszty. Prowizje i opłaty bankowe, które zazwyczaj wynoszą od 0,1% do 0,3% wartości transakcji, mogą stanowić znaczący wydatek, zwłaszcza przy transakcjach o niższej wartości. Ponadto, procedura związana z akredytywą jest skomplikowana i bardzo sformalizowana. Wymaga precyzyjnego przygotowania dokumentów i ścisłego przestrzegania terminów. Dla małych firm, transakcji o niskiej wartości lub w przypadku współpracy z bardzo zaufanym, długoletnim partnerem, koszty i biurokracja związane z akredytywą mogą przewyższać potencjalne korzyści, czyniąc ją nieopłacalną.

Od teorii do realizacji: Jakie dokumenty i koszty wiążą się z akredytywa?

Zrozumienie teoretycznych podstaw akredytywy to jedno, ale kluczowe jest również praktyczne przygotowanie się do jej realizacji. Wymaga to nie tylko zgromadzenia odpowiedniej dokumentacji, ale także uwzględnienia związanych z nią kosztów.

Papierologia pod lupą: Jakie dokumenty musisz przygotować, by bank dokonał wypłaty?

Jak już wielokrotnie podkreślałem, banki w procesie akredytywy operują wyłącznie na dokumentach. To właśnie one stanowią dowód spełnienia warunków umowy. Dlatego precyzyjne przygotowanie i zgodność wszystkich dokumentów z warunkami akredytywy jest absolutnie kluczowe. Nawet najmniejszy błąd, literówka czy brak wymaganego podpisu może skutkować odmową zapłaty, co dla eksportera jest sytuacją kryzysową.

Faktura handlowa, konosament, polisa – anatomia perfekcyjnego zestawu dokumentów

Chociaż lista wymaganych dokumentów jest zawsze ściśle określona w treści akredytywy, istnieje pewien zestaw dokumentów, które pojawiają się najczęściej:

- Faktura handlowa (Commercial Invoice): Podstawowy dokument opisujący transakcję sprzedającego, kupującego, opis towaru, ilość, cenę jednostkową i całkowitą.

-

Dokumenty transportowe: W zależności od rodzaju transportu mogą to być:

- Konosament morski (Bill of Lading): Dowód nadania towaru na statek i umowa przewozu morskiego.

- List przewozowy CMR/CIM: Dokument potwierdzający nadanie towaru w transporcie drogowym (CMR) lub kolejowym (CIM).

- Air Waybill (AWB): Dokument potwierdzający nadanie towaru w transporcie lotniczym.

- Polisa ubezpieczeniowa (Insurance Policy): Dokument potwierdzający ubezpieczenie towaru na czas transportu, określający zakres ochrony i wartość ubezpieczenia.

- Certyfikaty: Mogą to być certyfikaty jakości, pochodzenia, inspekcji, fitosanitarne itp., w zależności od specyfiki towaru i wymagań odbiorcy lub przepisów celnych.

Każdy z tych dokumentów musi być przygotowany z najwyższą starannością i być zgodny z postanowieniami akredytywy.

Ile to naprawdę kosztuje? Rozkładamy na czynniki pierwsze prowizje i opłaty bankowe

Koszty związane z akredytywą mogą być znaczące, a ich wysokość zależy od banku, wartości transakcji oraz rodzaju akredytywy. Zazwyczaj importer pokrywa te koszty, choć możliwe są negocjacje. Do najczęstszych opłat należą:

- Prowizja za otwarcie akredytywy: Zazwyczaj jest to procent od wartości akredytywy (często w przedziale 0,1% - 0,3%), naliczany jednorazowo.

- Opłata za awizowanie: Koszt, jaki bank eksportera pobiera za poinformowanie beneficjenta o otwarciu akredytywy.

- Opłata za potwierdzenie akredytywy: Jeśli akredytywa jest potwierdzona, bank potwierdzający nalicza dodatkową prowizję.

- Opłata za badanie dokumentów: Niektóre banki mogą pobierać opłatę za analizę i weryfikację dokumentów przedstawionych przez eksportera.

- Opłaty za zmiany, protesty, korespondencję: Dodatkowe koszty mogą pojawić się w przypadku konieczności wprowadzania zmian do akredytywy lub w sytuacjach spornych.

Warto pamiętać, że te koszty są inwestycją w bezpieczeństwo transakcji, która może uchronić firmę przed znacznie większymi stratami.

Najczęstsze pułapki i błędy przy akredytywie – jak ich skutecznie unikać?

Mimo że akredytywa jest potężnym narzędziem zabezpieczającym, jej stosowanie wiąże się z pewnym ryzykiem, głównie związanym z potencjalnymi błędami w dokumentacji. Świadomość tych pułapek jest pierwszym krokiem do ich uniknięcia.

Zabójcze niezgodności: Dlaczego literówka w dokumencie może kosztować Cię całą transakcję?

To, co dla nas może wydawać się drobnym błędem, dla banku może być powodem do odmowy zapłaty. Nawet niewielka niezgodność dokumentów z warunkami akredytywy może skutkować odrzuceniem płatności. Mowa tu o literówkach w nazwach, adresach, niezgodności dat, brakach pieczęci, czy błędach w opisach towaru. Bank działa ściśle według zasady „dokumenty kontra dokumenty” i nie ma obowiązku dochodzenia prawdy materialnej. Dlatego tak ważne jest, aby eksporter podchodził do przygotowania dokumentów z najwyższą starannością, a importer dokładnie określił w akredytywie, jakie dokumenty są wymagane i w jakiej formie.

Nierealistyczne terminy ważności: Jak nie dać się złapać w pułapkę czasu?

Kolejnym częstym problemem są nierealistyczne terminy ważności akredytywy lub terminy na przedstawienie dokumentów. Eksporter musi mieć wystarczająco dużo czasu na produkcję towaru, jego transport, a następnie na zebranie i przedstawienie wszystkich wymaganych dokumentów w banku. Zbyt krótki termin może uniemożliwić realizację transakcji, nawet jeśli towar jest gotowy. Dlatego kluczowe jest, aby negocjować te terminy, uwzględniając realia logistyczne i produkcyjne, tak aby obie strony miały komfortowe warunki do spełnienia swoich zobowiązań.

Niejasne warunki akredytywy: Jak precyzyjnie negocjować zapisy, by chronić swoje interesy?

W akredytywie nie ma miejsca na domysły. Unikaj ogólnikowych sformułowań i upewnij się, że każdy zapis jest jasny, jednoznaczny i wykonalny. Zarówno importer, jak i eksporter powinni dokładnie negocjować każdy punkt akredytywy, aby chronić swoje interesy. Dla importera ważne jest, aby warunki były precyzyjne i pozwalały na kontrolę, dla eksportera kluczowe jest, aby warunki były możliwe do spełnienia. Niejasne zapisy mogą prowadzić do sporów i odmowy zapłaty, dlatego warto poświęcić czas na dokładne ich dopracowanie.

Akredytywa czy inkaso? Porównanie kluczowych metod zabezpieczeń

Akredytywa dokumentowa nie jest jedynym narzędziem zabezpieczającym transakcje międzynarodowe. Często porównuje się ją z inkasem dokumentowym, które jest prostsze i tańsze, ale oferuje znacznie mniejszy poziom bezpieczeństwa.

Gwarancja zapłaty vs. pośrednictwo w płatności: fundamentalna różnica

Podstawowa różnica między akredytywą a inkasem dokumentowym leży w roli banku. W przypadku akredytywy, bank importera bierze na siebie zobowiązanie do zapłaty, stając się gwarantem transakcji. Bank operuje na dokumentach i jeśli są one zgodne, płaci eksporterowi, niezależnie od sytuacji finansowej importera. Natomiast w inkasie dokumentowym, bank działa jedynie jako pośrednik. Eksporter wysyła towar i dokumenty do swojego banku, który następnie przekazuje je bankowi importera. Bank importera wydaje dokumenty importerowi dopiero po otrzymaniu od niego zapłaty lub zobowiązania do zapłaty. Bank w inkasie nie gwarantuje zapłaty jego rolą jest jedynie ułatwienie wymiany dokumentów za pieniądze.

Kiedy wystarczy tańsze inkaso, a kiedy nie warto ryzykować bez akredytywy?

Wybór między akredytywą a inkasem zależy od oceny ryzyka. Inkaso dokumentowe może być wystarczające w transakcjach o niższym ryzyku, gdy mamy do czynienia z zaufanymi, długoletnimi partnerami, lub gdy transakcja odbywa się w krajach o stabilnym systemie prawnym i gospodarczym. Jest to rozwiązanie tańsze i mniej skomplikowane. Akredytywa natomiast jest rekomendowana w sytuacjach, gdy:

- Transakcja ma wysoką wartość.

- Współpracujemy z nowymi lub mniej wiarygodnymi partnerami.

- Kraj partnera handlowego charakteryzuje się podwyższonym ryzykiem (politycznym, gospodarczym, prawnym).

- Eksporter chce mieć maksymalne zabezpieczenie zapłaty.

W tych przypadkach, dodatkowe koszty akredytywy są uzasadnione poziomem zapewnionego bezpieczeństwa.

Czy akredytywa jest rozwiązaniem dla Twojej firmy? Ostateczne kryteria wyboru

Decyzja o zastosowaniu akredytywy dokumentowej powinna być poprzedzona wnikliwą analizą. Nie jest to rozwiązanie uniwersalne, ale w odpowiednich okolicznościach może okazać się nieocenione dla bezpieczeństwa Twojego biznesu.

Analiza transakcji: Wielkość kontraktu, poziom zaufania i kraj partnera

Przed podjęciem decyzji, warto dokładnie przeanalizować specyfikę każdej transakcji. Wielkość kontraktu jest kluczowa czy potencjalne straty wynikające z braku zapłaty lub dostawy są na tyle duże, że uzasadniają koszty akredytywy? Poziom zaufania do kontrahenta to kolejny ważny czynnik. Czy macie długą historię współpracy, czy jest to nowy partner, którego wiarygodność jest trudna do zweryfikowania? Nie można też zapominać o ryzyku związanym z krajem partnera. Niestabilność polityczna, nieprzewidywalne zmiany prawne czy trudności w egzekwowaniu umów mogą znacząco zwiększyć potrzebę stosowania akredytywy.

Checklista dla przedsiębiorcy: Kiedy korzyści z akredytywy przewyższają jej koszty?

Aby ułatwić podjęcie decyzji, warto zadać sobie kilka kluczowych pytań:

- Czy wartość transakcji jest na tyle wysoka, że potencjalne ryzyko braku zapłaty lub dostawy jest znaczące?

- Czy zaufanie do mojego kontrahenta jest wystarczające, aby zrezygnować z gwarancji bankowej?

- Czy kraj, w którym działa mój partner handlowy, stwarza dodatkowe ryzyka (polityczne, gospodarcze, prawne)?

- Czy koszty związane z akredytywą (prowizje, opłaty) są uzasadnione w stosunku do wartości transakcji i poziomu ryzyka?

- Czy mam pewność, że będę w stanie przygotować wszystkie wymagane dokumenty zgodnie z warunkami akredytywy w wyznaczonym terminie?

- Czy mój kontrahent jest skłonny zaakceptować akredytywę jako formę płatności?

Jeśli odpowiedzi na większość pytań wskazują na wysokie ryzyko lub znaczącą wartość transakcji, korzyści z zastosowania akredytywy prawdopodobnie przewyższą jej koszty.