W handlu międzynarodowym kluczowe jest precyzyjne rozróżnienie między eksportem towarów a wewnątrzwspólnotową dostawą towarów (WDT). Prawidłowa klasyfikacja tych transakcji ma fundamentalne znaczenie dla poprawnego rozliczania podatku VAT, uniknięcia błędów skutkujących sankcjami oraz zapewnienia płynności finansowej firmy. W tym artykule przybliżymy najważniejsze różnice, które pomogą Ci w codziennej pracy.

Eksport czy WDT? Dlaczego prawidłowe rozróżnienie tych transakcji jest kluczowe dla Twojej firmy?

Prowadzenie działalności gospodarczej na rynkach zagranicznych to niewątpliwie szansa na rozwój i zwiększenie zysków. Jednakże, międzynarodowy obrót towarami wiąże się również z koniecznością poruszania się w gąszczu przepisów prawnych i podatkowych, które różnią się w zależności od kraju docelowego. Dokładne zrozumienie i prawidłowe rozróżnienie eksportu od wewnątrzwspólnotowej dostawy towarów (WDT) jest absolutnie fundamentalne dla każdego przedsiębiorcy. Błędna klasyfikacja może prowadzić do poważnych konsekwencji finansowych i prawnych, w tym do konieczności zapłaty zaległego VAT-u wraz z odsetkami, utraty prawa do preferencyjnych stawek podatkowych, a nawet nałożenia kar administracyjnych. Dlatego tak ważne jest, aby mieć pewność, z jakim rodzajem transakcji mamy do czynienia.

Handel międzynarodowy w pigułce: Dwa światy, dwa różne zestawy reguł

Transakcje z krajami należącymi do Unii Europejskiej oraz z państwami trzecimi (spoza UE) podlegają zasadniczo odmiennym reżimom prawnym i podatkowym. Choć cel czyli sprzedaż towarów za granicę jest w obu przypadkach taki sam, to ścieżki rozliczeniowe i wymagania formalne są diametralnie różne. Wynika to z samej istoty funkcjonowania Unii Europejskiej jako unii celnej i wspólnego rynku wewnętrznego. Zrozumienie tej podstawowej dywergencji jest kluczem do pojmowania dalszych, bardziej szczegółowych różnic między eksportem a WDT.

Konsekwencje pomyłki: Czym ryzykujesz, błędnie klasyfikując sprzedaż?

Ryzyko związane z błędną klasyfikacją transakcji międzynarodowych jest znaczące. Przede wszystkim, możesz stracić prawo do zastosowania stawki 0% VAT, co oznacza konieczność naliczenia i odprowadzenia podatku według krajowej stawki (najczęściej 23%). W praktyce przekłada się to na konieczność dopłaty VAT-u do urzędu skarbowego, często wraz z należnymi odsetkami. Ponadto, organy skarbowe mogą nałożyć na Twoją firmę kary administracyjne. Problemy z dokumentacją i błędne rozliczenia mogą również prowadzić do długotrwałych i uciążliwych kontroli podatkowych, a w skrajnych przypadkach do utraty reputacji wiarygodnego partnera biznesowego.

Co to jest eksport towarów? Definicja, którą musi znać każdy przedsiębiorca

Eksport towarów to jedna z podstawowych form handlu międzynarodowego, która pozwala polskim firmom na dotarcie do klientów spoza granic Unii Europejskiej. Zrozumienie jego definicji i zasad jest kluczowe dla prawidłowego rozliczania podatku VAT.

Kiedy mówimy o eksporcie? Wyjaśnienie na podstawie art. 2 pkt 8 ustawy o VAT

Zgodnie z polskim prawem, a konkretnie z art. 2 pkt 8 ustawy o podatku od towarów i usług, przez eksport towarów rozumie się dostawę towarów wysyłanych lub transportowanych z terytorium Polski poza terytorium Unii Europejskiej. Kluczowym elementem tej definicji jest fakt, że towar opuszcza wspólny obszar celny Unii Europejskiej. Oznacza to, że każda sprzedaż, której skutkiem jest fizyczne przekroczenie granicy celnej UE, kwalifikuje się jako eksport.

Eksport bezpośredni a pośredni – na czym polega różnica i jakie ma znaczenie?

W kontekście eksportu towarów wyróżniamy dwa rodzaje:

- Eksport bezpośredni: Ma miejsce wtedy, gdy wywóz towarów poza terytorium UE następuje bezpośrednio przez polskiego sprzedawcę lub na jego zlecenie, na przykład przez wskazane przez niego biuro spedycyjne.

- Eksport pośredni: W tym przypadku wywóz towarów poza terytorium UE jest realizowany przez nabywcę towaru lub na jego zlecenie przez wskazany przez niego podmiot.

Rozróżnienie to ma znaczenie głównie dla sposobu dokumentowania transakcji oraz dla określenia, kto ponosi odpowiedzialność za dokonanie wywozu. W obu przypadkach, aby skorzystać ze stawki 0% VAT, kluczowe jest posiadanie odpowiednich dokumentów potwierdzających wywóz towaru poza UE.

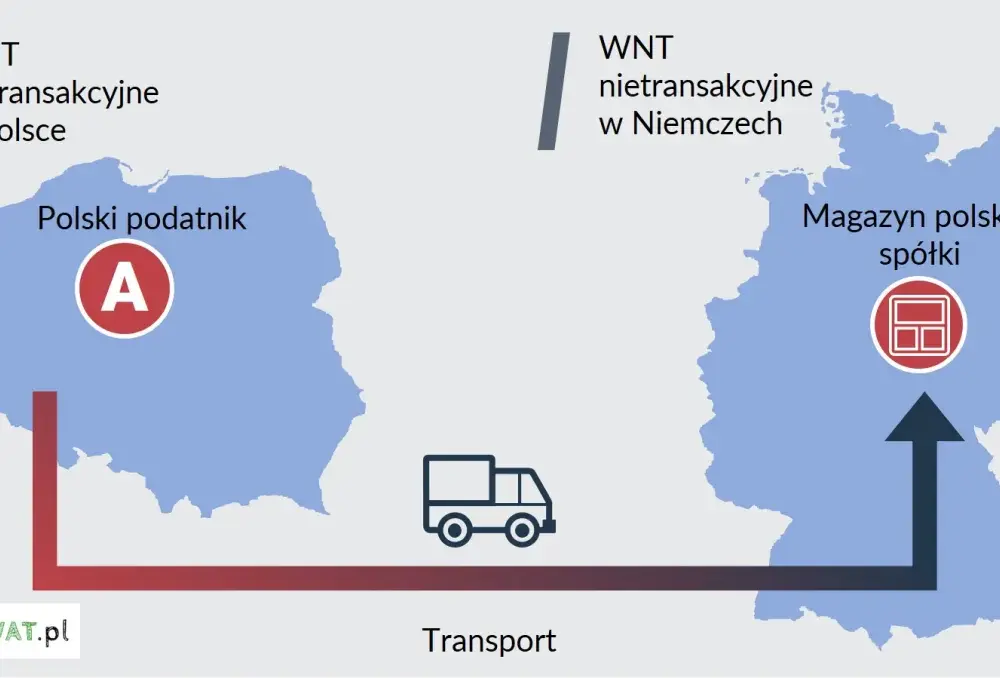

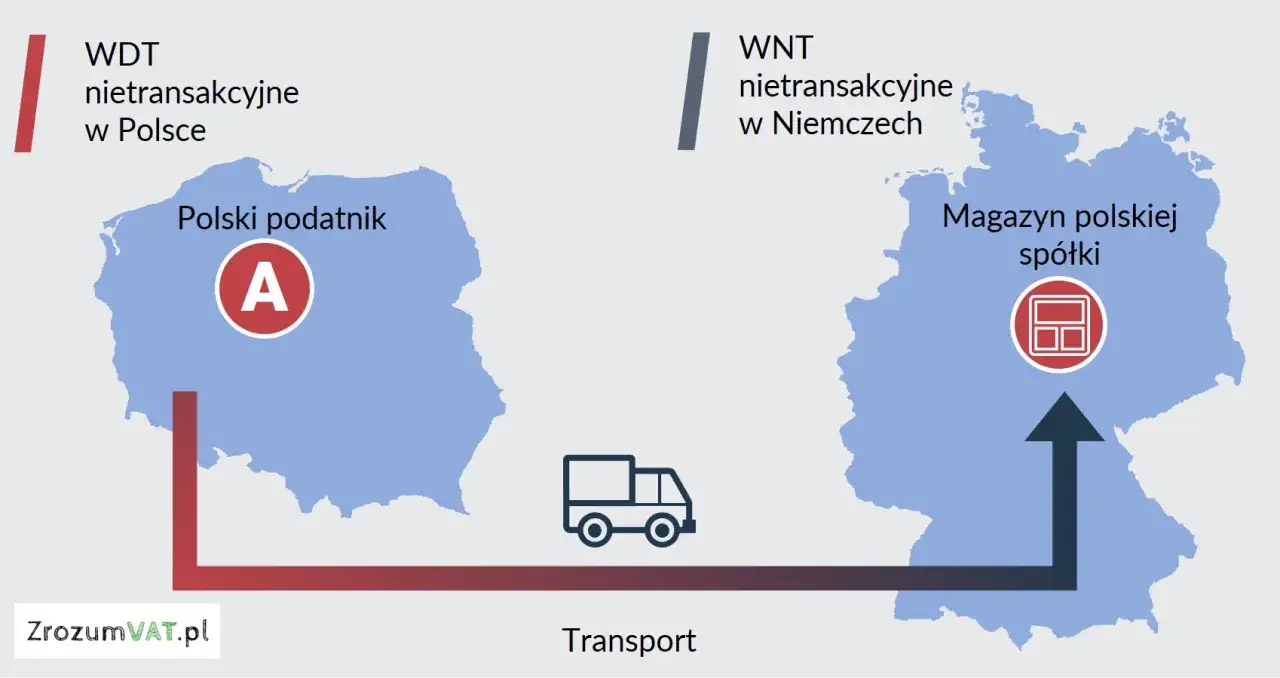

Czym jest Wewnątrzwspólnotowa Dostawa Towarów (WDT)? Kluczowe założenia

Wewnątrzwspólnotowa Dostawa Towarów (WDT) to specyficzny rodzaj transakcji, który zachodzi wyłącznie w obrębie krajów członkowskich Unii Europejskiej. Jest to fundamentalna koncepcja dla firm aktywnie działających na jednolitym rynku europejskim.

Definicja WDT według art. 13 ustawy o VAT: Sprzedaż wewnątrz unijnej rodziny

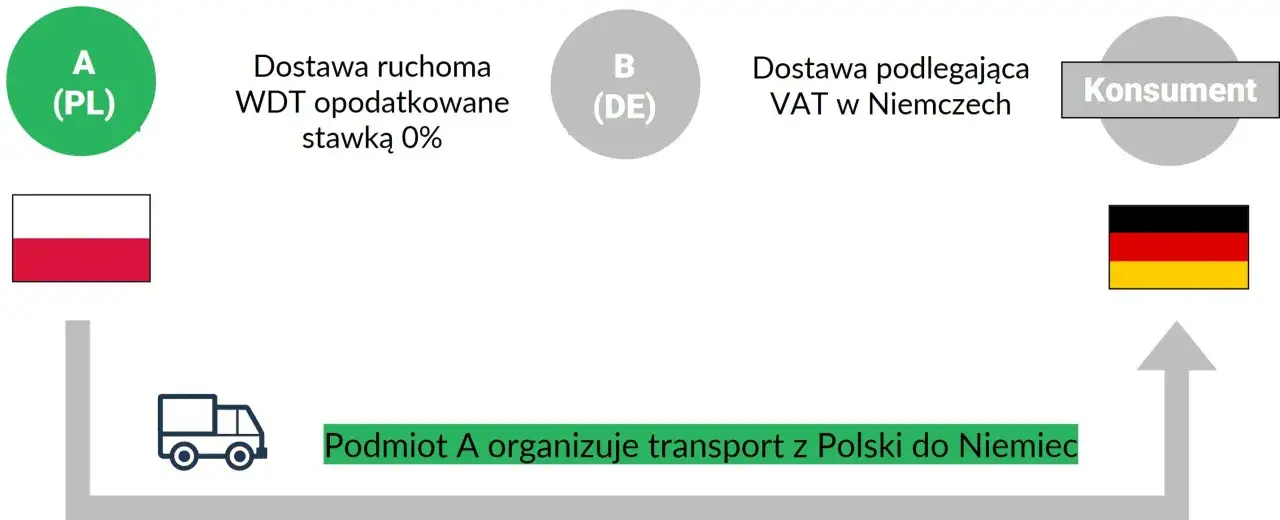

Zgodnie z art. 13 ust. 1 ustawy o VAT, przez wewnątrzwspólnotową dostawę towarów rozumie się wywóz towarów z terytorium Polski na terytorium innego państwa członkowskiego. Kluczowe jest tutaj, że zarówno Polska, jak i kraj docelowy należą do Unii Europejskiej, co oznacza, że towar pozostaje w obrębie unijnego obszaru celnego i podatkowego. Transakcja ta jest traktowana jako dostawa towarów opodatkowana stawką 0% VAT u dostawcy, pod warunkiem spełnienia określonych wymogów, a u nabywcy stanowi wewnątrzwspólnotowe nabycie towarów, od którego nalicza on podatek VAT w swoim kraju.

Kto może być stroną transakcji WDT? Rola podatnika VAT-UE

Aby transakcja mogła zostać zakwalifikowana jako WDT, kluczowe jest, aby obie jej strony zarówno dostawca (sprzedawca z Polski), jak i nabywca (kupujący z innego kraju UE) były zarejestrowane jako podatnicy VAT czynni i posiadały ważne numery identyfikacyjne na potrzeby transakcji wewnątrzwspólnotowych, czyli tzw. numery VAT-UE. Status podatnika VAT-UE nabywcy jest absolutnie kluczowy dla prawidłowego rozliczenia WDT i zastosowania stawki 0% VAT przez polskiego sprzedawcę. Bez tego numeru transakcja nie może być uznana za WDT.

Eksport vs. WDT – 4 najważniejsze różnice, które musisz znać

Chociaż zarówno eksport, jak i WDT pozwalają na sprzedaż towarów za granicę i potencjalnie korzystanie ze stawki 0% VAT, to istnieją między nimi fundamentalne różnice. Zrozumienie ich jest kluczowe dla poprawnego rozliczenia podatku. Oto cztery kluczowe aspekty, które odróżniają te transakcje.

Różnica #1: Kierunek geograficzny – granica UE jako kluczowy wyznacznik

Najbardziej podstawową i fundamentalną różnicą jest kierunek geograficzny, w którym przemieszcza się towar. W przypadku eksportu towar opuszcza terytorium Unii Europejskiej, przekraczając jej granicę celną. Natomiast w przypadku WDT towar przemieszcza się między dwoma państwami członkowskimi UE, pozostając w jej granicach. To właśnie to geograficzne kryterium jest pierwszym i najważniejszym wyznacznikiem, który pozwala odróżnić te dwie procedury.

Różnica #2: Status kontrahenta – dlaczego przy WDT numer VAT-UE nabywcy jest niezbędny?

Kolejną kluczową różnicą są wymagania dotyczące statusu nabywcy. Przy WDT nabywca musi być podatnikiem podatku od wartości dodanej zidentyfikowanym na potrzeby transakcji wewnątrzwspólnotowych w swoim kraju, co oznacza, że musi posiadać aktywny numer VAT-UE. Jest to warunek konieczny do zastosowania stawki 0% VAT przez polskiego dostawcę. Natomiast w przypadku eksportu taki wymóg formalny nie istnieje nabywcą może być dowolny podmiot, w tym również osoba fizyczna nieprowadząca działalności gospodarczej (konsument), o ile towar zostanie wywieziony poza UE.

Różnica #3: Dokumentacja – co musisz zebrać, by udowodnić eksport, a co dla WDT?

Wymagana dokumentacja do potwierdzenia prawa do zastosowania stawki 0% VAT jest odmienna dla eksportu i WDT. Dla eksportu kluczowym dokumentem jest potwierdzenie wywozu towaru poza terytorium UE przez urząd celny. Najczęściej jest to komunikat elektroniczny IE-599. W przypadku WDT lista dokumentów jest szersza i musi jednoznacznie potwierdzać, że towar został wywieziony z Polski i dostarczony do nabywcy w innym kraju UE. Mogą to być listy przewozowe (np. CMR), specyfikacje ładunku, faktury handlowe, korespondencja handlowa, potwierdzenia odbioru towaru przez nabywcę w innym państwie członkowskim, czy potwierdzenia zapłaty.

Różnica #4: Moment powstania obowiązku podatkowego – jak zaliczki wpływają na rozliczenia?

Sposób traktowania zaliczek jest kolejnym istotnym punktem różnicującym eksport i WDT. W przypadku eksportu, otrzymanie zaliczki na poczet przyszłej dostawy towarów co do zasady rodzi obowiązek podatkowy w VAT w momencie jej otrzymania. Natomiast przy WDT, otrzymanie zaliczki nie powoduje powstania obowiązku podatkowego w VAT. Obowiązek ten powstaje dopiero z chwilą dokonania dostawy towarów (czyli faktycznego wywozu towaru z Polski).

Stawka 0% VAT w praktyce – jak krok po kroku spełnić warunki dla obu transakcji?

Zastosowanie stawki 0% VAT przy sprzedaży zagranicznej jest celem wielu przedsiębiorców, ponieważ pozwala na odzyskanie podatku naliczonego zawartego w kosztach. Aby jednak skorzystać z tej preferencji, należy skrupulatnie spełnić określone warunki, które różnią się w zależności od tego, czy mamy do czynienia z eksportem, czy WDT.

Warunki dla 0% VAT przy eksporcie: Rola komunikatu IE-599 i terminy, których musisz pilnować

Podstawowym i najważniejszym warunkiem zastosowania stawki 0% VAT przy eksporcie jest posiadanie dokumentu celnego, który potwierdza wywóz towaru poza terytorium Unii Europejskiej. Najczęściej jest to wspomniany już komunikat elektroniczny IE-599 (tzw. potwierdzenie wywozu). Stawka 0% może być zastosowana, jeśli podatnik otrzyma ten dokument przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy (miesiąc lub kwartał). Jeśli dokument ten wpłynie później, podatnik ma prawo do zastosowania stawki 0% w kolejnej deklaracji podatkowej. Brak tego dokumentu w ogóle może skutkować koniecznością opodatkowania transakcji stawką krajową.

Warunki dla 0% VAT przy WDT: Kompletna checklista (rejestracja VAT-UE, dowody dostawy, informacja podsumowująca)

Aby prawidłowo zastosować stawkę 0% VAT do wewnątrzwspólnotowej dostawy towarów, należy łącznie spełnić następujące warunki:

- Zarówno polski dostawca, jak i zagraniczny nabywca muszą być zarejestrowani jako podatnicy VAT czynni i posługiwać się ważnymi numerami identyfikacyjnymi na potrzeby transakcji wewnątrzwspólnotowych (VAT-UE).

- Polski dostawca musi posiadać w swojej dokumentacji dowody, które jednoznacznie potwierdzają, że towary zostały wywiezione z terytorium Polski i dostarczone do nabywcy znajdującego się na terytorium innego państwa członkowskiego UE.

- Transakcja musi zostać prawidłowo wykazana w informacji podsumowującej VAT-UE składanej przez polskiego dostawcę.

Spełnienie wszystkich tych wymogów jest niezbędne do bezpiecznego zastosowania stawki 0% VAT.

System VIES: Twoje narzędzie do weryfikacji kontrahenta w transakcjach unijnych

System VIES (VAT Information Exchange System) to elektroniczna baza danych, która umożliwia weryfikację numerów identyfikacyjnych VAT kontrahentów z innych krajów Unii Europejskiej. Regularne sprawdzanie statusu VAT-UE nabywców za pomocą systemu VIES jest niezwykle ważne dla bezpieczeństwa transakcji WDT. Pozwala upewnić się, że kontrahent jest zarejestrowany jako podatnik VAT i posługuje się aktywnym numerem. Brak takiej weryfikacji może prowadzić do zakwestionowania prawa do stawki 0% VAT przez organy skarbowe.

Najczęstsze błędy w rozliczaniu eksportu i WDT – sprawdź, czy ich nie popełniasz

Mimo jasnych przepisów, przedsiębiorcy wciąż popełniają błędy przy rozliczaniu transakcji eksportowych i wewnątrzwspólnotowych. Świadomość tych pułapek pozwoli Ci ich uniknąć i zapewnić prawidłowość rozliczeń.

Brak kompletu dokumentów: Co zrobić, gdy nie masz potwierdzenia wywozu na czas?

Jednym z najczęstszych błędów jest brak wymaganych dokumentów potwierdzających wywóz towaru poza UE (dla eksportu) lub jego dostawę do innego kraju UE (dla WDT) w odpowiednim terminie. Jeśli nie posiadasz komunikatu IE-599 dla eksportu przed złożeniem deklaracji, możesz zastosować stawkę 0% w kolejnym okresie rozliczeniowym, po jego otrzymaniu. W przypadku WDT, brak dowodów dostawy może skutkować koniecznością opodatkowania transakcji stawką krajową. W takiej sytuacji warto podjąć próbę uzyskania brakujących dokumentów od przewoźnika lub nabywcy, a w ostateczności skonsultować się z doradcą podatkowym.

Niewłaściwa weryfikacja nabywcy: Skutki braku aktywnego numeru VAT-UE kontrahenta

Szczególnie w przypadku WDT, kluczowe jest posiadanie dowodu na to, że nabywca jest zarejestrowany jako podatnik VAT-UE i posługuje się aktywnym numerem identyfikacyjnym. Brak takiego numeru w momencie transakcji lub jego nieprawidłowość (np. numer nieaktywny) może skutkować zakwestionowaniem przez urząd skarbowy prawa do stawki 0% VAT. Transakcja zostanie wówczas potraktowana jako dostawa krajowa i będzie podlegać opodatkowaniu według polskiej stawki VAT. Dlatego tak ważne jest, aby przed dokonaniem WDT zawsze weryfikować numer VAT-UE kontrahenta w systemie VIES.

Pomyłki w JPK_VAT i deklaracji VAT-UE: Jak je korygować i unikać w przyszłości?

Często zdarzają się również pomyłki w raportowaniu tych transakcji w plikach JPK_VAT oraz w informacji podsumowującej VAT-UE. Mogą to być np. błędne kody procedur, nieprawidłowe kwoty transakcji lub pominięcie transakcji w ogóle. W przypadku wykrycia błędu, należy niezwłocznie złożyć korektę odpowiedniego pliku (JPK_VAT lub informacji podsumowującej VAT-UE). Aby unikać takich błędów w przyszłości, warto wdrożyć procedury podwójnej weryfikacji danych przed wysyłką raportów lub skorzystać z zaawansowanego oprogramowania księgowego, które może automatyzować wiele z tych procesów.

Eksport i WDT w pigułce: Jak szybko zidentyfikować rodzaj transakcji?

Szybkie i poprawne zidentyfikowanie rodzaju transakcji jest kluczowe dla jej prawidłowego rozliczenia. Oto praktyczne narzędzia, które pomogą Ci w tym procesie.

Prosta ścieżka decyzyjna: Zadaj sobie 3 pytania, by poprawnie zaklasyfikować sprzedaż

Aby szybko i skutecznie zaklasyfikować Twoją sprzedaż zagraniczną, zadaj sobie następujące pytania:

- Czy towar jest wysyłany poza granice Unii Europejskiej? Jeśli odpowiedź brzmi "tak", jest to eksport.

- Jeśli towar jest wysyłany do innego kraju UE, czy nabywca posiada aktywny numer VAT-UE? Jeśli odpowiedź brzmi "tak", jest to Wewnątrzwspólnotowa Dostawa Towarów (WDT).

- Czy posiadam komplet wymaganych dokumentów potwierdzających wywóz towaru poza UE (dla eksportu) lub jego dostawę do innego kraju UE (dla WDT)? Odpowiedź na to pytanie jest kluczowa dla zastosowania stawki 0% VAT.

Przeczytaj również: Ile kosztuje aluminium w skupie? Ceny, które mogą Cię zaskoczyć

Tabela porównawcza: Zestawienie kluczowych cech eksportu i WDT w jednym miejscu

| Cecha | Eksport towarów | Wewnątrzwspólnotowa Dostawa Towarów (WDT) |

|---|---|---|

| Definicja/Kierunek | Dostawa towarów wysyłanych lub transportowanych z terytorium Polski poza terytorium Unii Europejskiej. | Wywóz towarów z terytorium Polski na terytorium innego państwa członkowskiego UE. |

| Status nabywcy | Dowolny podmiot (również konsument). | Podatnik VAT zidentyfikowany na potrzeby transakcji wewnątrzwspólnotowych (posiadający aktywny numer VAT-UE). |

| Wymagana dokumentacja | Dokument celny potwierdzający wywóz poza UE (np. komunikat IE-599). | Dokumenty transportowe (np. CMR), specyfikacja ładunku, potwierdzenia odbioru, korespondencja, potwierdzenie zapłaty. |

| Traktowanie zaliczek | Co do zasady rodzi obowiązek podatkowy w VAT. | Nie powoduje powstania obowiązku podatkowego w VAT. |

| Stawka VAT (pod warunkiem spełnienia wymogów) | 0% | 0% |

| Obowiązek informacyjny (np. VAT-UE) | Nie dotyczy bezpośrednio w formie informacji podsumowującej VAT-UE dla eksportu. | Wykazanie transakcji w informacji podsumowującej VAT-UE. |