Handel kryptowalutami w Polsce wiąże się z konkretnymi obowiązkami podatkowymi, które należy zgłosić do urzędu skarbowego. Choć nie każda transakcja generuje natychmiastowy podatek, to każda wpływa na ostateczne rozliczenie. Ten artykuł jest kompleksowym przewodnikiem, który pomoże Ci zrozumieć i prawidłowo rozliczyć Twoje zobowiązania wobec fiskusa, odpowiadając na pytanie, czy zgłoszenie jest konieczne.

Kluczowe informacje o rozliczaniu kryptowalut w Polsce

- Handel kryptowalutami wymaga zgłoszenia do urzędu skarbowego w Polsce, nawet jeśli nie osiągnięto dochodu

- Przychody z kryptowalut są opodatkowane stawką 19% od dochodu, klasyfikowane jako kapitały pieniężne

- Dochód to różnica między przychodami ze zbycia a kosztami ich uzyskania, a obowiązek podatkowy powstaje przy wymianie na FIAT, towary lub usługi

- Rozliczenia dokonuje się na deklaracji PIT-38, którą należy złożyć do 30 kwietnia roku następującego po roku podatkowym

- Nawet poniesienie straty lub samych kosztów wymaga złożenia PIT-38, aby móc je odliczyć w przyszłości

- Niezgłoszenie dochodów może prowadzić do odpowiedzialności karno-skarbowej, ale istnieje możliwość skorzystania z "czynnego żalu"

Handel krypto a fiskus: Czy faktycznie musisz zgłaszać każdą transakcję

Polskie prawo podatkowe jasno określa, że dochody z handlu kryptowalutami podlegają opodatkowaniu. Nie jest to już szara strefa, a urzędy skarbowe coraz skuteczniej weryfikują transakcje dokonywane przez inwestorów. Zrozumienie tych zasad jest kluczowe dla uniknięcia nieprzyjemności prawnych i finansowych.

Krótka odpowiedź: Tak, ale diabeł tkwi w szczegółach

Odpowiedź na pytanie, czy handel kryptowalutami wymaga zgłoszenia do urzędu skarbowego w Polsce, brzmi: tak. Każdy, kto osiągnął dochód ze sprzedaży lub wymiany walut wirtualnych, ma obowiązek rozliczenia się z fiskusem. Ważne jest jednak, aby zrozumieć, kiedy dokładnie powstaje ten obowiązek i jakie działania są brane pod uwagę przez prawo.

Co polskie prawo uznaje za "handel kryptowalutami"?

Polskie przepisy podatkowe traktują przychody z kryptowalut jako przychody z kapitałów pieniężnych. Oznacza to, że nie tylko klasyczna sprzedaż za walutę fiat (taką jak PLN, EUR czy USD) jest brana pod uwagę. Również wymiana kryptowaluty na towary, usługi czy inne prawa majątkowe jest traktowana jako odpłatne zbycie, które generuje obowiązek podatkowy. Kupno, sprzedaż, wymiana wszystkie te czynności mogą mieć wpływ na Twoje rozliczenie podatkowe.

Mit anonimowości: Dlaczego urząd skarbowy wie coraz więcej dzięki DAC8?

Przez długi czas anonimowość była jednym z atutów kryptowalut. Jednak wraz z rozwojem regulacji, ta sytuacja ulega diametralnej zmianie. Dyrektywa DAC8, która wejdzie w życie od 2026 roku, zobowiąże giełdy kryptowalut do automatycznego przekazywania informacji o transakcjach polskich rezydentów podatkowych do krajowych urzędów skarbowych. To oznacza, że urząd skarbowy będzie miał coraz lepszy wgląd w Twoje inwestycje, co znacznie ułatwi weryfikację prawidłowości rozliczeń. Według danych infakt.pl, "od 2026 r. polski fiskus będzie otrzymywał automatyczne informacje o transakcjach kryptowalutowych od giełd".

Kiedy dokładnie powstaje obowiązek podatkowy? Kluczowe momenty, które musisz znać

Zrozumienie momentu powstania obowiązku podatkowego jest kluczowe, aby prawidłowo zarządzać swoimi zobowiązaniami wobec urzędu skarbowego. Nie każda operacja na giełdzie kryptowalut oznacza natychmiastowy podatek, ale pewne zdarzenia są tego wyznacznikiem.

Sprzedaż do waluty FIAT (PLN, EUR, USD): Moment, w którym powstaje przychód

Najbardziej oczywistym momentem, w którym powstaje obowiązek podatkowy, jest wymiana kryptowaluty na tradycyjną walutę fiducjarną, taką jak polski złoty (PLN), dolar amerykański (USD) czy euro (EUR). To właśnie ta transakcja jest traktowana jako przychód, który podlega opodatkowaniu.

Wymiana krypto-na-krypto: Dlaczego ta transakcja jest (na razie) neutralna podatkowo?

Wielu inwestorów zastanawia się, czy wymiana jednej kryptowaluty na inną generuje podatek. Zgodnie z obecnymi przepisami, sama wymiana jednej waluty wirtualnej na inną jest zdarzeniem neutralnym podatkowo. Podatek powstanie dopiero w momencie, gdy finalnie uzyskana kryptowaluta zostanie wymieniona na walutę fiat, towar lub usługę.

Płacisz Bitcoinem za zakupy lub usługi? To też musisz rozliczyć!

Używanie kryptowalut do płatności za codzienne zakupy czy usługi również generuje obowiązek podatkowy. Traktowane jest to jako odpłatne zbycie waluty wirtualnej, a więc powstaje przychód podlegający opodatkowaniu. Pamiętaj o tym, planując swoje wydatki w kryptowalutach.

Jak prawidłowo obliczyć podatek? Przewodnik krok po kroku

Obliczenie podatku od kryptowalut może wydawać się skomplikowane, ale stosując się do kilku prostych zasad, można to zrobić prawidłowo. Kluczem jest dokładne rozróżnienie przychodów od kosztów uzyskania przychodu.

Przychody, czyli co dokładnie musisz zsumować?

Do przychodów z handlu kryptowalutami zaliczamy wszystkie środki pieniężne uzyskane ze sprzedaży walut wirtualnych na waluty fiat, a także wartość otrzymanych towarów, usług czy innych praw majątkowych, które zostały nabyte w zamian za kryptowaluty.

Koszty uzyskania przychodu: Co możesz odliczyć, by legalnie zmniejszyć podatek?

Aby legalnie zmniejszyć należny podatek, musisz pamiętać o możliwości odliczenia kosztów uzyskania przychodu. Dozwolone są udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej, a także koszty związane z jej zbyciem, takie jak prowizje pobierane przez giełdy kryptowalut.

Czego NIE wrzucisz w koszty? Najczęstsze błędy inwestorów

Niestety, nie wszystkie wydatki związane z kryptowalutami można zaliczyć do kosztów uzyskania przychodu. Do najczęstszych błędów należy próba odliczenia kosztów zakupu sprzętu do kopania kryptowalut (tzw. koparek) czy też odsetek od kredytów zaciągniętych na zakup kryptowalut. Te wydatki nie są uznawane za koszty bezpośrednio związane ze zbyciem waluty wirtualnej.

Stawka 19% – jak obliczyć dochód i należny podatek?

Dochód z handlu kryptowalutami oblicza się jako różnicę między sumą przychodów a sumą kosztów uzyskania przychodu. Od tak obliczonego dochodu należy odprowadzić podatek w wysokości 19%. Wzór jest prosty: Dochód = Przychody - Koszty uzyskania przychodu; Podatek = Dochód * 19%.

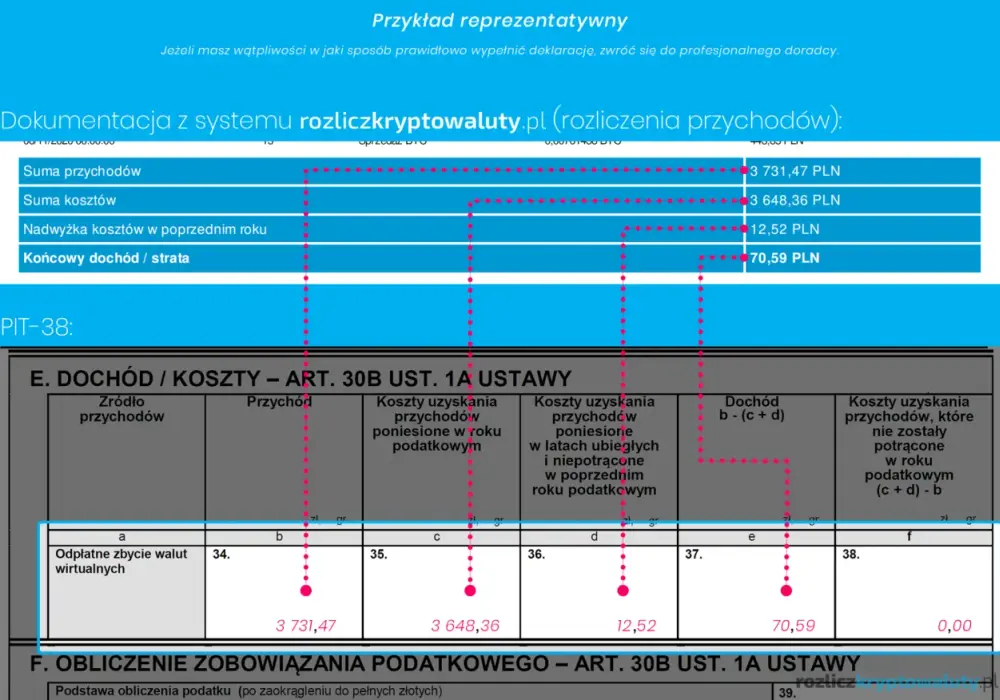

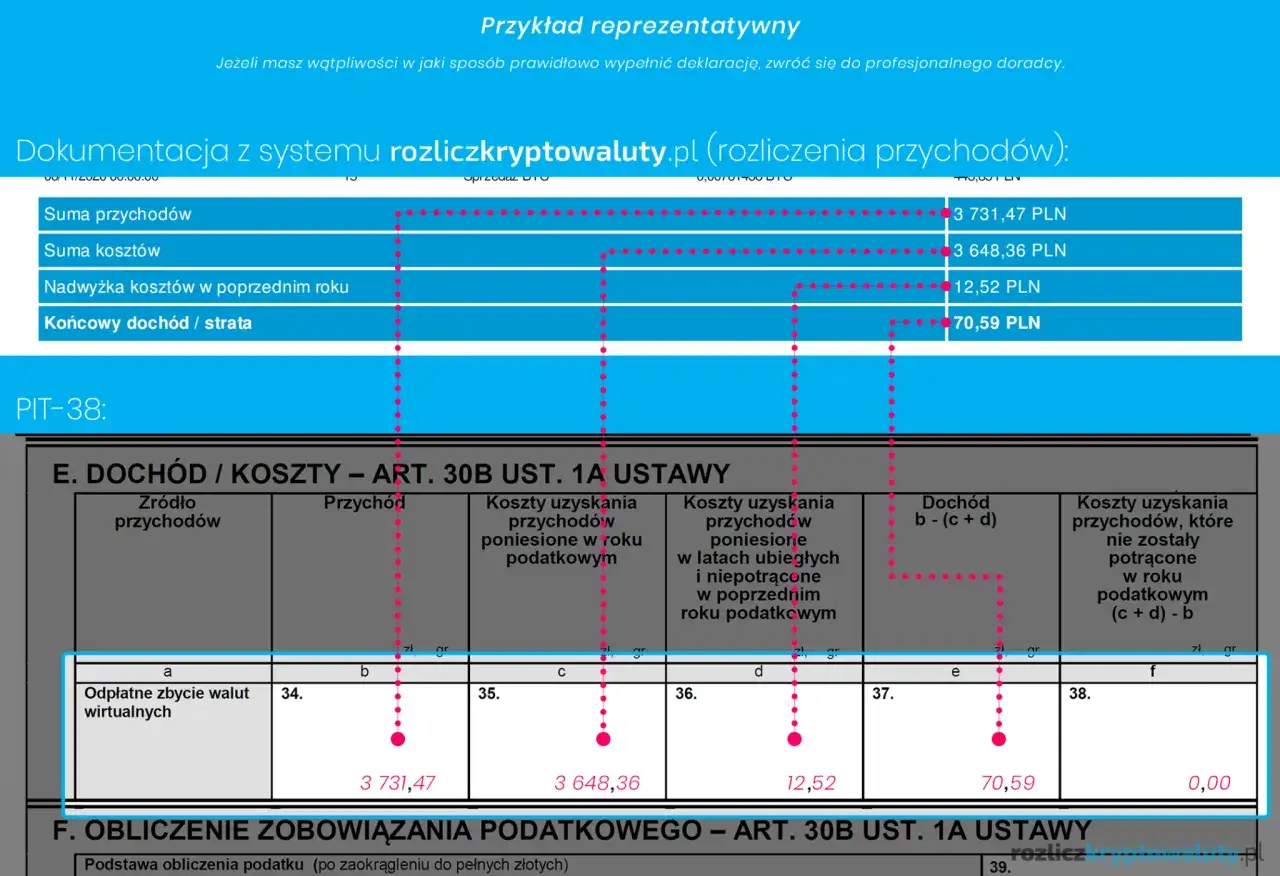

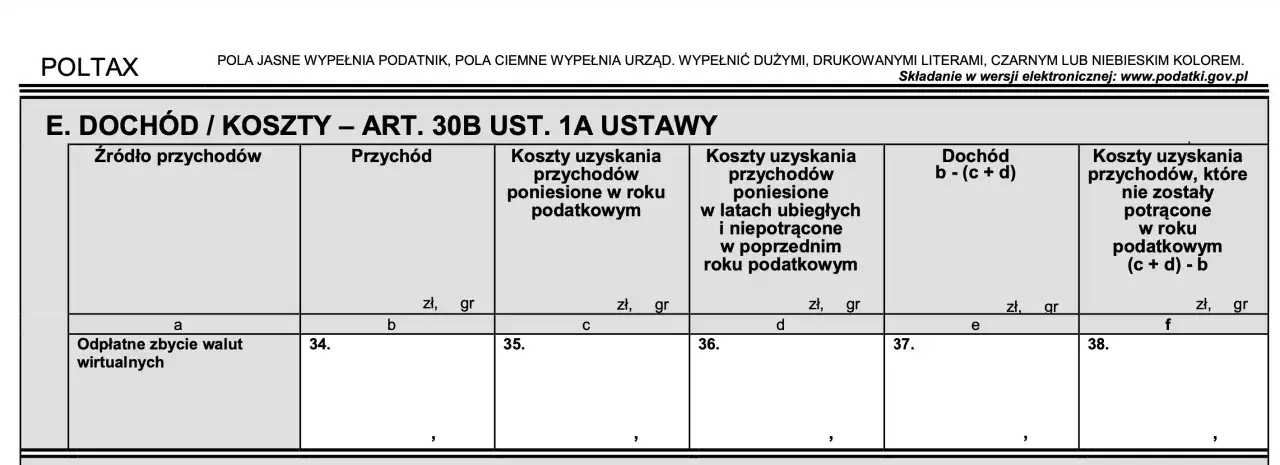

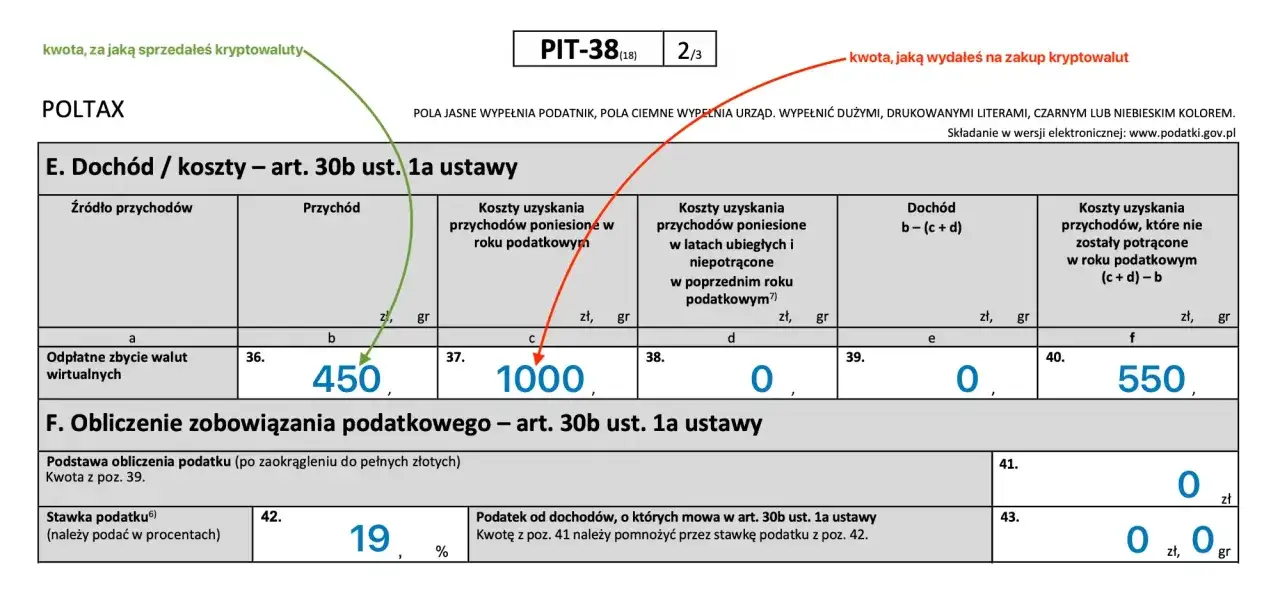

PIT-38: Jak wypełnić i złożyć deklarację bez błędów

Rozliczenie dochodów z kryptowalut odbywa się za pomocą deklaracji PIT-38. Prawidłowe wypełnienie tego formularza jest kluczowe, aby uniknąć problemów z urzędem skarbowym.

Część E formularza: Twoje centrum dowodzenia kryptowalutami

Deklaracja PIT-38 posiada specjalną część część E przeznaczoną do rozliczania przychodów z walut wirtualnych. To właśnie tutaj należy wpisać sumę uzyskanych przychodów oraz poniesione koszty uzyskania przychodu. Dokładne dane dotyczące tych kwot powinieneś skrupulatnie gromadzić przez cały rok podatkowy.

Gdzie i do kiedy należy złożyć wypełniony PIT-38?

Wypełnioną deklarację PIT-38 należy złożyć do 30 kwietnia roku następującego po roku podatkowym. Możesz to zrobić na kilka sposobów: elektronicznie poprzez system e-Deklaracje lub usługę Twój e-PIT, albo tradycyjnie, składając papierową wersję formularza w swoim urzędzie skarbowym.

Jak korzystać z usługi Twój e-PIT do rozliczenia krypto?

Usługa Twój e-PIT znacząco ułatwia rozliczenie podatkowe, jednak w przypadku kryptowalut zazwyczaj wymaga ręcznego wprowadzenia danych. System nie pobiera automatycznie informacji o transakcjach kryptowalutowych z giełd. Dlatego ważne jest, abyś samodzielnie uzupełnił odpowiednie pola w formularzu, korzystając z przygotowanych wcześniej zestawień przychodów i kosztów.

Scenariusz straty lub braku sprzedaży – czy nadal musisz składać PIT

Wielu inwestorów zastanawia się, czy obowiązek rozliczenia istnieje również wtedy, gdy rok podatkowy zakończył się stratą lub brakiem jakichkolwiek transakcji sprzedaży. Odpowiedź jest prosta: tak, nadal musisz złożyć PIT-38.

Poniosłeś tylko koszty w danym roku? Wyjaśniamy, dlaczego zgłoszenie tego to Twój obowiązek i korzyść

Jeśli w danym roku podatkowym poniosłeś jedynie koszty związane z nabyciem kryptowalut, a nie osiągnąłeś żadnego przychodu, nadal masz obowiązek złożenia deklaracji PIT-38. Co więcej, jest to dla Ciebie korzystne. Zgłoszenie poniesionych kosztów pozwala na ich "przeniesienie" na kolejne lata podatkowe.

Jak przenieść stratę z kryptowalut na kolejne lata?

Mechanizm przenoszenia kosztów (straty) z handlu kryptowalutami jest bardzo prosty. Poprzez złożenie PIT-38, nawet jeśli wykazujesz stratę, informujesz urząd skarbowy o poniesionych wydatkach. Te koszty można następnie odliczyć od przyszłych dochodów z kryptowalut, co znacząco obniży Twój podatek w kolejnych latach, gdy już zaczniesz osiągać zyski.

Co grozi za unikanie rozliczenia? Konsekwencje, których chcesz uniknąć

Niewypełnienie obowiązków podatkowych związanych z handlem kryptowalutami może prowadzić do poważnych konsekwencji prawnych i finansowych. Fiskus coraz skuteczniej ściga osoby ukrywające swoje dochody.

Odpowiedzialność karno-skarbowa: Od grzywny po poważniejsze sankcje

Niezgłoszenie dochodów z handlu kryptowalutami do urzędu skarbowego jest traktowane jako przestępstwo skarbowe. Może to skutkować nałożeniem wysokich grzywien, a w skrajnych przypadkach nawet kar pozbawienia wolności. Wartość grzywny jest uzależniona od skali ukrytych dochodów.

Odsetki za zwłokę – jak rośnie Twój dług wobec fiskusa?

Oprócz potencjalnej grzywny, będziesz również zobowiązany do zapłaty zaległego podatku wraz z odsetkami za zwłokę. Odsetki te naliczane są od dnia, w którym podatek powinien zostać zapłacony, aż do dnia jego uregulowania. Im dłużej zwlekasz z zapłatą, tym większy staje się Twój dług wobec fiskusa.

Zapomniałeś o rozliczeniu? Instytucja "czynnego żalu" jako Twoja deska ratunku

Jeśli zorientowałeś się, że zapomniałeś o rozliczeniu dochodów z kryptowalut, istnieje instytucja "czynnego żalu". Jest to sposób na uniknięcie lub złagodzenie kary za wcześniejsze zaniechania. Aby skorzystać z czynnego żalu, musisz dobrowolnie ujawnić swoje przewinienie i naprawić je (np. poprzez złożenie zaległej deklaracji i zapłatę podatku wraz z odsetkami) przed wszczęciem postępowania przez organa ścigania.

Czy handel na taką skalę wymaga założenia działalności gospodarczej?

Większość inwestorów indywidualnych rozlicza swoje kryptowaluty jako przychody z kapitałów pieniężnych. Jednak w pewnych sytuacjach, intensywny i zorganizowany handel może być uznany za działalność gospodarczą.

Kiedy okazjonalny handel zmienia się w zorganizowaną działalność?

Urząd skarbowy może uznać Twój handel kryptowalutami za działalność gospodarczą, jeśli jest on prowadzony w sposób zorganizowany, ciągły i nastawiony na osiągnięcie zysku. Kryteria takie jak powtarzalność transakcji, aktywne pozyskiwanie klientów czy prowadzenie księgowości mogą sugerować, że nie jest to już tylko okazjonalne inwestowanie.

Przeczytaj również: Jak działa zastaw w lombardzie i co musisz wiedzieć przed decyzją

Różnice w opodatkowaniu: PIT-38 vs. działalność gospodarcza

Rozliczanie kryptowalut w ramach działalności gospodarczej wiąże się z innymi zasadami opodatkowania niż PIT-38. W przypadku działalności gospodarczej możesz wybrać różne formy opodatkowania (np. skala podatkowa, podatek liniowy, ryczałt), które mogą oferować inne stawki podatkowe i możliwości odliczania kosztów. Dodatkowo, prowadzenie działalności gospodarczej wiąże się z innymi obowiązkami, takimi jak składki ZUS czy rejestracja firmy.